麻辣FCA的另类监管

欧洲P2P企业及组织高峰对话之五

第一次听到FCA的名字是在伦敦的湘菜馆“巴山”(这里的菜非常一般,一个油头粉面的华人男领班的服务态度更差,绝不推荐),我在香港工作时认识的老朋友朱利安请我吃饭,朱利安原来在一家著名投行的香港机构工作,现在已经任职一家排名靠前的英国P2P借贷公司的高管。作为中国人,我当然非常好奇英国人对另类金融业务(就是P2P借贷一类,详见本人该系列之四:“金融,为何另类”)是如何监管的。他一开口就很不留情地说:“是FCA,他们就是法西斯!是独裁者!”

图一:FCA的第一任行政总裁来自香港证监会,目前的代理行政总裁TRACEY MCDERMOTT是原该机构执法与金融犯罪主管,说明他们对“管”这个字是非常严肃对待的。

FCA的全称是“FINANCIAL CONDUCT AUTHORITY”,中文可暂作:金融指导局。以中国人的观点来看,这是一个非常奇葩的“监管机构”,甚至以我们的概念来看,它基本上就算不上一个监管组织。但是,它已经和正在对英国包括P2P在内的新型金融行业的发展发挥重要作用。FCA的运作方式看上去非常松散,由他们安排的与我的第一次会议,就安排在了一家网贷公司,负责此事的SAM和我说,我们的经费全部来自于会员企业,平时有事要开会也常常找我们会员的会议室。当时给我的第一感觉,这是监管机构吗?这不就是个协会吗?但是事实完全不是这样的。在前前后后与FCA及其重要监管人员会晤了三四次之后,我认识到这是一个彻底不可能在中国、或者在世界上任何一个其他国家出现在组织。我们先从我们中国人最感兴趣的话题开始,就是它一年要花多少钱。根据它的预算,它将在2014/2015财年将花掉4.52亿英镑,相当于46亿元人民币,大约是中国证监会2015年预算的四倍多,而在这其中他们光”发工资”(staff costs),就要花掉一半还要多,也就是2.6亿英镑,由于换了新领导,他们还说今年要给自己涨工资。那么,这种高额的监管费用从何而来呢?这就要从他们的历史说起了。

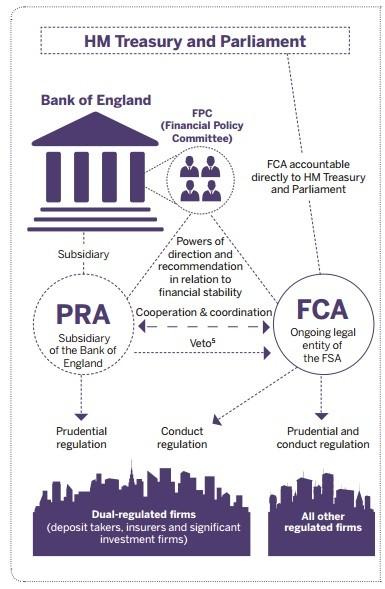

图二:FCA设立之后英国的金融监管结构

FCA的历史非常短,至今不过两年多一点的时间,它在2012年取代英国金融服务局及其他几个组织,成为了英国金融市场最重要的监管者。从政治上来说,它的成立与英国国会对于导致金融危机爆发的失职监管不满有关;从功能上来看,它的成立与金融创新、特别是市场上出现了原有金融监管机构无法适应的金融新型组织有关。前者不用多说,主要想聊一下后者。在本系列文章的前几篇中,我们多次谈到,金融危机是导致P2P借贷在内的另类金融在英国产生的原因。但是这类企业在近十年之前在英国出现之后,相当长的一段时间内,都处于一个自由发展的状态,这一点与中国目前的情况非常像,只不过没有中国当下的情况这么复杂和激烈。通过查看英国国会数年来在这一问题上的讨论,特别是与英国财政大臣的讨论,可以看出,他们的讨论的焦点是两个,第一是要不要认可这些另类金融组织与传统金融机构同等的地位(即,你们到底是不是金融机构?),他们(国会)认为假如我们不认可,那就应该另设一套管理方法,假如我们认同它们也是金融机构,就要将他们纳入在一个体系中去看待;第二,金融机构管理“五龙治水”的局面要不要改变,英国金融监管过去一直由财政部、英格兰银行、还有几个P开头及F开头的部门一齐管理。

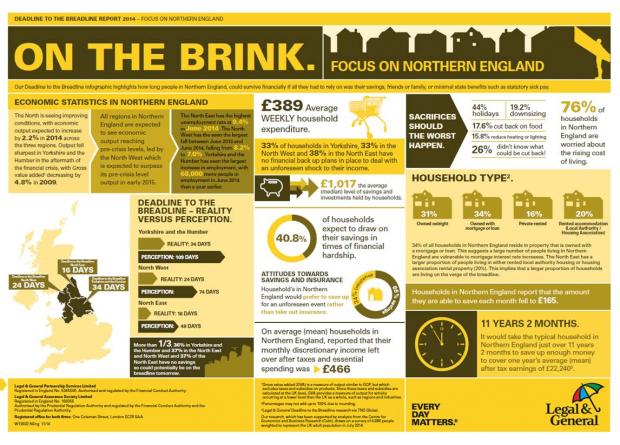

图三:FCA关于北英格兰地区的金融风险报告,预报风险是他们的重要职责之一,也是保护消费者的任务。

在2011/2012年最后的国会辩论中,终于明确了对于英国金融市场管理的两大主题,安全和发展(其实这也是任何一个国家金融市场管理的两大主题吧)。安全的功能归于英国央行即英格兰银行;而发展则由一新设的机构来统一管理和规划,这个机构就是FCA,就如同国家的发展由政府负责一样,这个机构向财政部负责。所以说,这个FCA并非是为另类金融业务特设的机构,而是明确了另类金融机构也是金融企业的地位,从此另类金融既不再无人过问,也再也不能“逍遥法外”。但是FCA的工作人员也告诉我,管理创新型的企业,也肯定不能套用旧办法,甚至于当下都出台不了新办法。于是,他们对于新型金融企业的管理主要基于两点原则:

一、保护消费者、确保公平交易;

二、推动市场竞争。

这两点的含义在于,企业一切行为当与不当,均以是不是会损害消费者利益为最大前提,损害的就是不当行为,反之就可以实施。另外,他们负责打击一切破坏市场竞争、和有可能形成市场垄断的行为。因为,他们认为充分的市场竞争是确保市场公平最重要的手段,在实际操作中,他们认为市场的企业有大有小的区分,但不可能有垄断市场行为,这也是金融危机给他们的教训之一。所以从P2P借贷这个行业来看,到现在为止,英国没有出现过一家独大的企业;也没有出现过中国目前的3000多个平台,其中1000多个关闭的局面。英国平台数一直维持在70到80个之间,有波动,但起伏不大。我问他们,会不会出现“从0到1”那种,一家一下吃了所有的情况,他们认为除非p2p借贷成了政府做的慈善事业,那有可能;不然的话,机会不大。除了这两个重点之外,他们还从另外三个角度来对市场做出规划。

促进市场整合,特别是帮助传统金融业的转型,对此有利的事他们会支持,比如降低贷款门槛、放宽贷款利息等等,我特别注意到,今年一二季度,传统金融机构对于英国中小企业贷款额度分别超过了另类金融机构,这应该是他们指导的结果;

加强消费征信管理,FCA不相信一个单一企业可以有能力构建一个全国的信用体系,即使你有淘宝的全部数据也是“然并卵”,因为那只是单一门类的数据,所以他们强制搜集英国所有批发及零售金融业务的一切数据;

发现潜在风险,一家英国网贷公司高管曾与我讨论设计一个跨境平台可能性,但他自己马上就发现,这会受到FCA有关是否涉及洗钱的质疑。

正是在这种2+3的原则之下,FCA目前监管着50000家消费信贷公司、23000家批发和零售金融公司以及全英养老金的再管理,并依靠向这些企业收费“供养”自己。

那么,FCA是怎么具体地监管一家另类金融企业,并在他们做出失当行为时做出处罚呢?与此同时,还向这些个被监管对象收钱,并避免贿赂呢?

……

(未完待续)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}