金融,为何另类?

欧洲P2P企业及组织高峰对话之四

最近一位中国著名的经济学家对P2P借贷行业发表了一番高见,他认为P2P借贷业务不是金融,不可能有所作为,也不主张他的学生去从事这一行业。为什么如此一位高瞻远瞩的经济学家会对这个不加上几个英文字母就叫不出来的行业,有这么大的意见呢?这还真是一个复杂的问题。

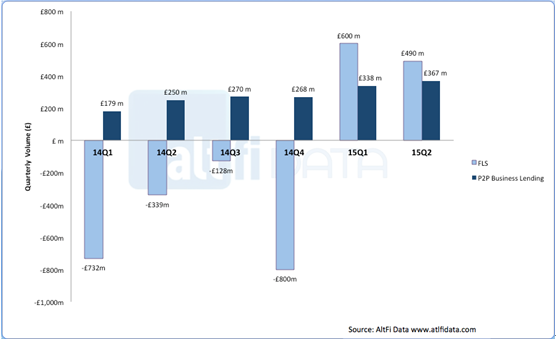

在伦敦,我拜访此行中最最年轻的一位研究者RYAN WEEKS,他今年只有26岁,但投身于另类金融领域的研究已经有了近两年的时间,算是这个行业的“前辈”。他告诉我的一个事实是,自从2014年以来,另类金融已经成为了英国中小企业最欢迎的融资方式。他向我出示了以下这张图,用来说明这个问题。在下图中,浅色部分代表传统的金融机构对英国的中小企业的信贷,而深色的则代表网贷机构的业务。透过此图可以看出来,在今年一季之前,英国网贷机构的数据远远超过了传统金融企业,在2014年一年,整个英国传统金融机构对于当地中小企业的信贷基本上是在全面倒退,而这一情况直到今年的一二季度才有所转变。

那么,何为RYAN所称的“另类金融”呢?在英国受过几天教育的人会注意到,这是一个典型的无定义概念,也就是说先有列举,而后说,这些就是。眼下,RYAN起码将以下几类列在其中:

P2P 借贷(消费/商业贷款)

发票第三方支付

众筹

股权众筹

养老金集资

MINIBOND 众筹

股权激励

… …

特别要指出的是,这是一个未尽的列表,还有什么或者还会有什么,目前来看都是完全有可能的。2006年之后,由于金融机构的“专业化”(我们认为这是一个贬意词)程度不断增加,专业金融机构的业务基本上已经上将”非专业”的大众排除在外了。英美国家在经历了近十年的去监管后,基本上金融市场已经是市场原旨主义者的乐土,华尔街和金融城全力将金融业务变得日益复杂、晦涩,将贪婪与欺诈包装成“专业产品”,对全世界进行抢劫。前美联储主席格林斯潘的一句名言是“假如你以为你听懂了我说的是什么,那你一定是听错了”。在这种情况下,大西洋两岸的真正想做点小买卖养家糊口的生意人,就成为了被传统金融机构最早抛弃的人。你首先难以向金融机构贷款,其次就算你贷到了款,金融机构也会在你还清贷款之前,吃光你所有的利润。金融业试图向世人证明,无需帮助实体经济,金融业本身就可以创造财富。正是这些机构和这些”人”率先将以上列举的种种称之为“另类金融”,与本文一上来的那位中国的著名经济学家一样,认为这根本就是一个笑话,还配称金融吗?

但是不到十年时间,事情发生了巨大的变化。人们突然发现,自己可以绕过金融机构融到自己事业发展、学习教育、生儿育女、买车买房所需要的资金。以下这张图就是来自英国一家利用P2P平台向学生贷款完成舞蹈教育的学校,这些女孩子不但证明了她们可以成为优秀的芭蕾舞者,而且还证明了学生贷款也是P2P平台最好的业务的之一。

2011年,《经济学人》发表了有关新闻业受到社交媒体挑战的重要文章“新闻回到茶馆时代”,而今,传统媒体的“穷途末路”只能证明它对未来的这场悲剧的预言实在是“言轻了”。但是,社交媒体的发展却大大帮助了“另类金融”的发展。社交媒体不仅是“另类金融”大发展的重要媒介,而且也让“另类金融”从诞生之日起就充满了媒体属性。今天几乎所有的P2P平台、众筹平台……都是由社交媒体来连接这边的PEER与那边的PEER的,所有的平台,本身就是一个媒体。

在2010年之前,几乎没有一家金融机构在设计自己的产品时提到产品“界面友好”,当然拒绝非专业人士加入的东西,最不需要的就是”FRIENDLY”,但是“另类金融”从一开始就在自己的产品到界面设计里强调“user friendly”! 就连下面这张用来黑P2P借贷业务的图都必须画得这个萌啊。此图意在暗讽P2P借贷行业玩小钱,却在走钢丝。

我们以P2P消费业务为例,从传统金融机构的角度来看,这简直就是一桩不可思议的事。根据剑桥大学另类金融研究中心的研究显示,一笔5471英镑的融资,在英国平均需要201个个人投资者,平均每人出资额为25英镑多一点。对于一家传统的金融机构而言,不但不可能去做这么小而复杂的业务,同时以他们的运行方式也做不了、更做不起。但恰恰是这种业务,成就了另类金融。

现在,另类金融这个当年的贬义词已经不再另类了。情况是从英国设立FCA,也就是金融指导局开始的,监管机构的出现,恰恰为这个行业正了名。那么,英国金融指导局是如何来管理另类金融业在英国的发展的呢,她的指导有无另类之外呢?

(未完待续)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}